Qui sont les utilisateurs ?

L’utilisation des fours à induction, fonctionnant uniquement pour les matériaux conducteurs, est directement liée au besoin de produire des matières et des pièces constituées à partir de métaux.

Il va de soi que les pièces métalliques sont utilisées dans absolument toutes les industries, que ce soit automobile, aéronautique, infrastructure, alimentaire, chimie, etc. Toutefois, celles-ci sont préalablement confectionnées par les entreprises du secteur de l’élaboration et la transformation des métaux par forge, fonderie, et traitement thermique, équipementier (brasage, frittage, frettage, etc.)

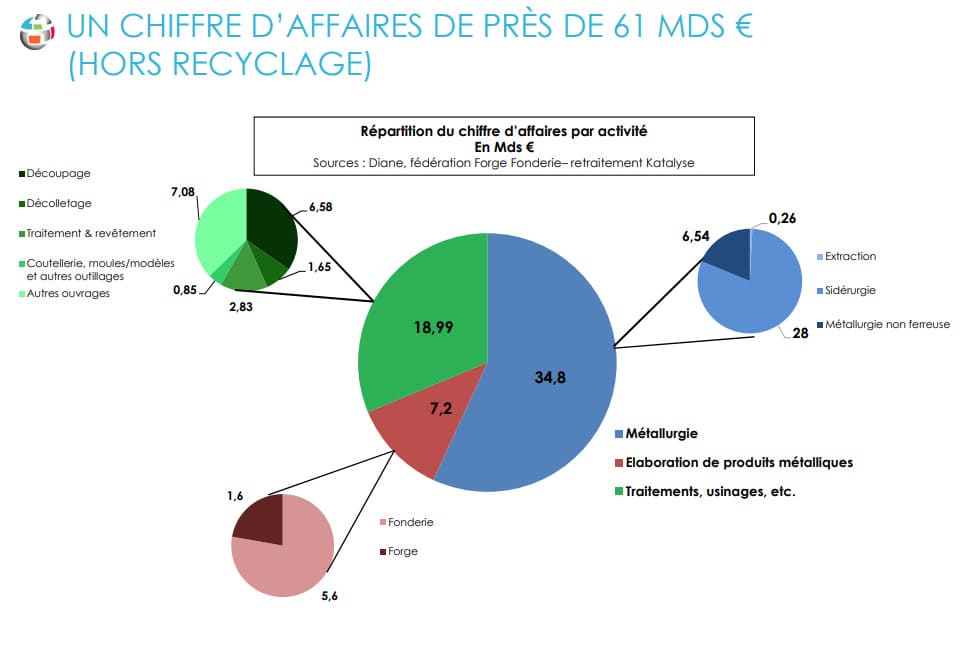

La Française d’Induction intervenant essentiellement en France, nous présentons la structure de ce secteur en France spécifiquement. Le schéma ci-dessous est extrait d’une étude de l’observatoire de la métallurgie de 2017. Les données ne sont pas des plus récentes, mais elles permettent d’avoir un aperçu de la taille de ce secteur en France, et des proportions entre la production des métaux, l’élaboration de produits métalliques, et le traitement et usinage des produits métalliques.

Explicitons ici brièvement la nature de certaines des activités présentées ci-dessus :

- Métallurgie des ferreux (sidérurgie): Ensemble des techniques qui permettent d’obtenir après réduction du minerai de fer trois produits distincts : la fonte et l’acier qui sont des alliages fer-carbone, et le fer qui est un métal plus ou moins pur.

- Métallurgie non ferreuse: Production et récupération des métaux autres que le fer (aluminium, cuivre, plomb), l’affinage et le recyclage de métaux précieux ou semi précieux (vanadium, or, platine).

- Fonderie: Usine dans laquelle le métal est fondu et moulé sous de nouvelles formes.

- Forge: Procédé de fabrication selon lequel une pièce métallique en phase solide est chauffée, pour ensuite être façonnée par application de forces de pression.

- Traitement et revêtement: Procédés permettant d’améliorer les propriétés fonctionnelles des métaux, notamment la résistance à l’oxydation et à la corrosion, la tenue à la fatigue (fatigue mécanique, fatigue thermique, fatigue de surface, etc.), etc.

En comparant ces activités aux différentes applications possibles des fours à induction préalablement présentées, il est aisé de comprendre que les fours à induction sont utilisés par la grande majorité des acteurs de ce secteur.

Focus sur la filière fonderie

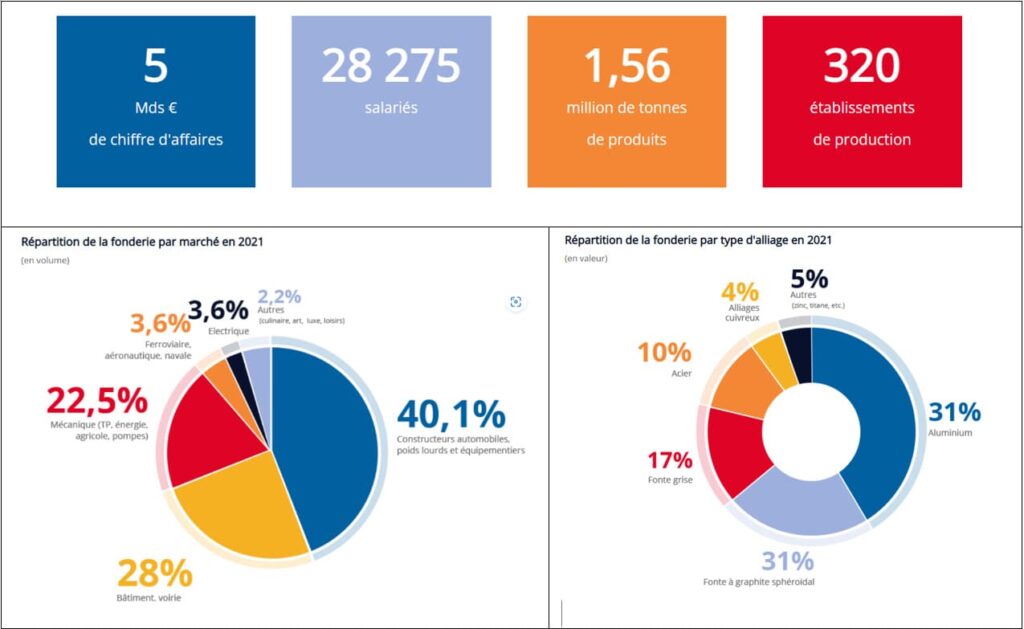

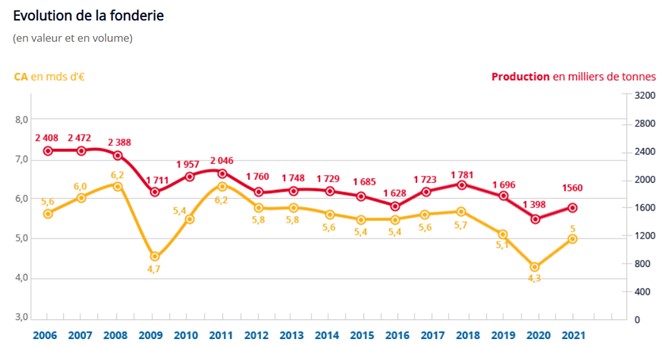

Les chiffres clés

Il est ici présenté quelques données clés spécifiques aux fonderies en France, en 2021, provenant de la Fédération de Forge et Fonderie :

Les défis de la filière fonderie

L’Association des Techniques de Fonderie regroupe plus de 350 personnes physiques et 50 personnes morales en France et à l’étranger, composées de fondeurs, fournisseurs de produits et matériels, clients de la fonderie, chercheurs et enseignants. L’association publie le magazine Tech News, qui couvre les problématiques clés de la filière de la fonderie (marché, emploi, formation, technologie, etc.).

Le magazine de juin 2023 traite des défis auxquels est confrontée la filière fonderie, dont en voici les points clés :

Mondialisation :

- Les marchés émergents représenteront la majorité de la croissance de la demande

Défis technologiques :

- La préservation du leadership technologique est d’une grande importance, en particulier pour l’industrie de la fonderie.

- La pression sur la réduction du poids se poursuivra (par exemple, dans l’industrie automobile et la construction de machine).

Maintien de la qualification du personnel :

- De nombreux employés qualifiés prendront leur retraite dans les années à venir (principalement en Europe occidentale).

- La concurrence pour le personnel qualifié s’intensifie.

- Nécessité de mettre en place de nouveaux programmes de fidélisation des employés (par exemple, équilibre entre travail et famille) et de formation

Exigences en matière d’investissement :

- La tendance à la livraison de pièces moulées entièrement transformées nécessitera des investissements correspondants.

- La complexité accrue des alliages métalliques nécessitera également des investissements.

- L’intégration de la fabrication additive dans les processus des fonderies, afin d’améliorer la fabrication des moules.

Pression sur la marge :

- La concurrence internationale dans le domaine de la construction automobile va continuer de s’intensifier, limitant la possibilité de transférer les coûts au client final.

- Les coûts élevés de l’énergie devront être absorbés.

Consolidation de l’industrie :

- La consolidation du secteur de l’industrie devrait se poursuivre, principalement en raison de la pression de la mondialisation et des exigences accrues en matière d’investissement.

- De nombreuses entreprises familiales sont confrontées à des problèmes de succession d’entreprise.

Ecologie:

- Les législations deviennent de plus en plus strictes et contraignantes, obligeant les fonderies à trouver des solutions innovantes pour réduire leur empreinte carbone et leur bilan hygiène (fumée, poussière, etc.) et maitriser leurs dépenses énergétiques.

Focus sur la filière forge

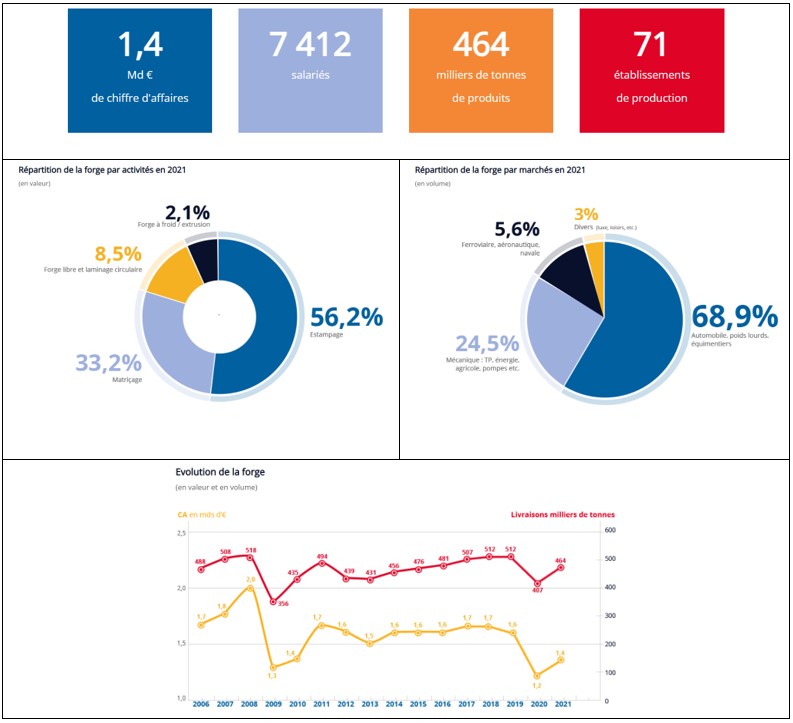

Les chiffres clés

Il est ici présenté quelques données clés spécifiques aux forges en France, en 2021, provenant de la Fédération de Forge et Fonderie :

Les données ci-dessus apparaissent ainsi comme étant largement sous-évaluées.

Il est à noter que la forge libre des aciers toutes pièces a totalisé un chiffre d’affaires de 211 M€ en 2021, et que les données de forge libre des métaux non ferreux sont tenues secrètes ; cette section avait toutefois totalisé un chiffre d’affaires de 119 M€ en 2020.

Alors que le secteur de la fonderie est encore un secteur très atomisé, le secteur de la forge est davantage dans une dynamique de concentration des acteurs. Les groupes, tel qu’Arcelor Mittal, rachètent les forges historiques et d’autres forges se regroupent pour renforcer leur position.

Les défis de la filière forge

Les défis à relever pour la filière forge sont nombreuses.

Mondialisation :

- Les forges françaises doivent face à la concurrence des forges installées en Europe de l’Est.

Solidarité & collaboration entre les acteurs de la filière :

- Les forges ont été intégrées au fil du temps en tant que filiales de grands groupes nationaux. Cette structuration du marché génère une attitude concurrentielle non collaborative entre les forges françaises. Elles mettent ainsi peu en commun leurs moyens pour faire évoluer l’industrie.

Propreté des chaînes de production :

- L’activité de forge est une forme d’industrie salissante, en raison de l’utilisation de métaux et de lubrifiants pour éviter que les pièces ne collent à la matrice. Alors que les fonderies ont fortement amélioré la propreté des bâtiments industriels, les forges ont encore beaucoup d’amélioration à apporter à leur processus en la matière.

Sécurité des travailleurs :

- Un important travail de sécurisation des chaînes de production est encore à réaliser pour réduire le nombre d’accidents du travail.

Robotisation des chaines :

- Les forges doivent continuer à automatiser par robotisation les chaînes de production, afin d’accélérer les cadences de production

Nuisances sonores et vibratoires :

- Les marteaux pilons utilisés en forge produisent d’importantes nuisances sonores et vibratoires. Or, les villes ont été historiquement construites autour des forges. Les forges sont donc amenées progressivement à investir dans des équipements n’ayant pour finalité que la réduction des nuisances pour les riverains (amortisseurs vibratoires, carters insonorisant, etc.), et n’apportant aucune valeur ajoutée pour les clients finaux.

Approvisionnement :

- Sécuriser leurs approvisionnements dans de contexte de fermeture des hauts fourneaux en France.

Valorisation des produits :

- Les forges sont amenées à descendre progressivement dans la chaîne de valeur, en développant leurs propres activités d’usinage et de création de produits finis.